Existe uma ideia muito repetida na educação financeira brasileira: para melhorar de vida, basta “gastar menos do que ganha” e “investir todos os meses”. A frase está correta, mas é insuficiente. Sozinha, ela não explica por que tantas pessoas com boa intenção continuam endividadas, ansiosas com o banco e incapazes de construir patrimônio.

A tese deste texto é simples: o maior erro de quem tenta organizar as finanças não é gastar muito em coisas grandes, mas perder dinheiro de forma emocional, automática e fragmentada. É esse vazamento invisível que destrói o orçamento, enfraquece a disciplina e adia o início dos investimentos.

Quem busca respostas para perguntas como “como gastar melhor meu dinheiro”, “como conseguir juntar dinheiro” ou “como parar de dever pro banco” geralmente imagina que precisa de uma solução complexa. Na prática, o primeiro avanço costuma ser bem mais concreto: entender a lógica dos próprios gastos antes de procurar a aplicação perfeita.

Investimento é importante, sem dúvida. Mas investimento sem organização financeira é como construir no terreno dos outros: qualquer imprevisto, impulso ou parcela mal planejada pode derrubar tudo. Por isso, antes de discutir as melhores formas de investir, vale encarar um ponto menos glamouroso e mais decisivo: a psicologia financeira do dia a dia.

Por que seu dinheiro some mesmo quando você acha que está controlando os gastos?

Muita gente acredita que controla bem o orçamento porque sabe o valor do salário, do aluguel, da prestação do carro e das contas principais. O problema é que a desorganização financeira raramente nasce das despesas óbvias. Ela se forma no conjunto de pequenas decisões não examinadas.

Não é apenas o café fora de casa ou o delivery do fim de semana. É o efeito combinado de assinaturas pouco usadas, compras por conveniência, parcelamentos normalizados, taxas bancárias ignoradas, juros rotativos, aplicativos que facilitam o consumo por impulso e recompensas emocionais compradas em dias difíceis.

Esses gastos têm três características perigosas:

1. Parecem pequenos isoladamente.

Uma compra de R$ 19,90 não assusta. Dez compras desse tipo no mês já mudam o destino do seu dinheiro.

2. São psicologicamente “desculpáveis”.

A pessoa sempre encontra um motivo legítimo: “eu merecia”, “foi corrido hoje”, “mês que vem compenso”.

3. Se escondem no meio da rotina.

Como não exigem grande reflexão, passam despercebidos até o saldo apertar.

É por isso que tantas pessoas chegam ao fim do mês com a sensação sincera de que “não gastaram com nada” — embora o extrato conte outra história. O dinheiro não foi embora em um grande erro, mas em dezenas de pequenos automatismos.

Como gastar melhor meu dinheiro na prática? Comece separando gasto, conforto e compensação emocional

Uma das formas mais úteis de organizar a vida financeira é abandonar a divisão simplista entre “necessário” e “supérfluo”. Essa classificação ajuda pouco, porque a vida real é ambígua. Um almoço fora pode ser lazer, trabalho, praticidade ou fuga emocional. O mesmo gasto muda de significado conforme o contexto.

Uma classificação mais inteligente é separar despesas em três grupos:

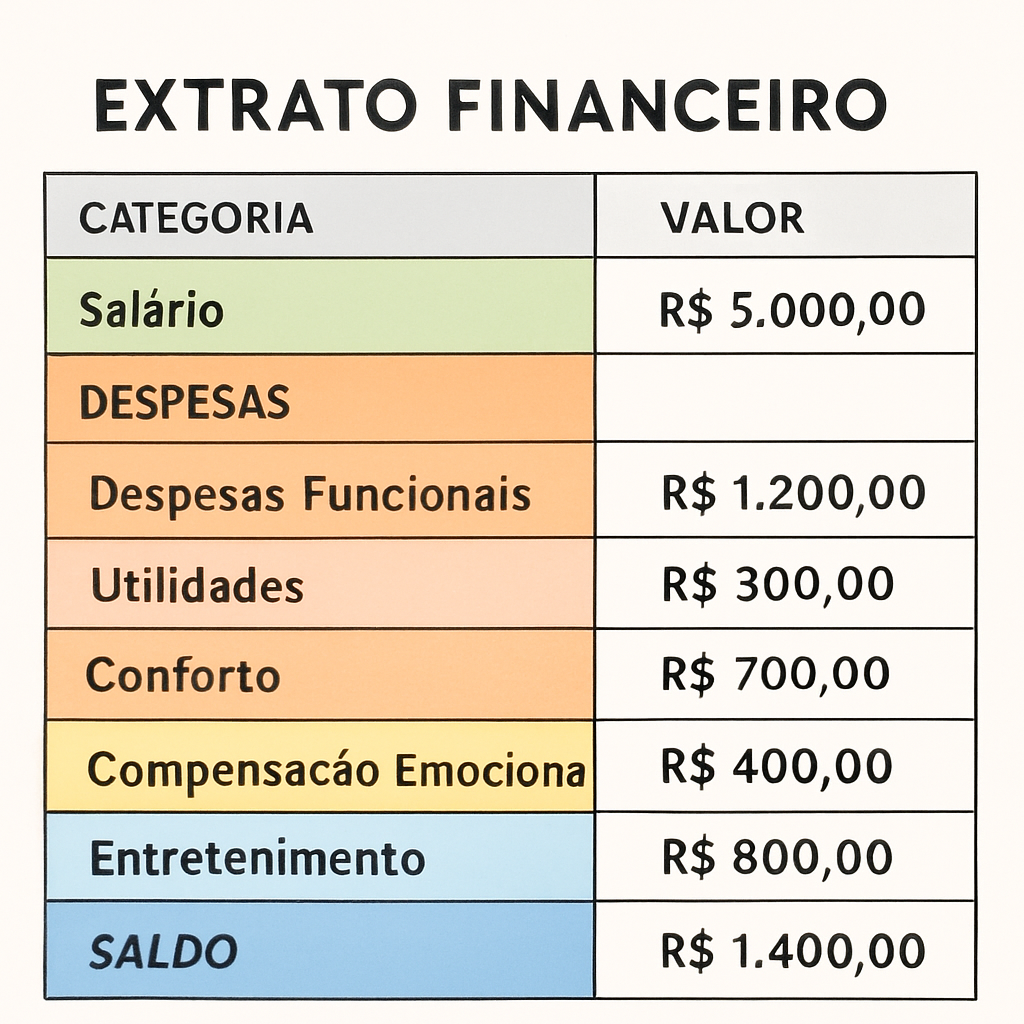

Gasto funcional: aquilo que sustenta a vida e a rotina com utilidade clara. Moradia, alimentação básica, transporte, saúde, internet para trabalho, educação.

Gasto de conforto: aquilo que melhora a experiência de viver sem necessariamente ser um desperdício. Um plano melhor de internet, uma refeição especial ocasional, um serviço que economiza tempo.

Gasto de compensação emocional: aquilo que você compra para aliviar cansaço, frustração, ansiedade, carência ou sensação de injustiça consigo mesmo.

O ponto decisivo é este: o problema financeiro mais persistente está no terceiro grupo. Não porque prazer seja errado, mas porque a compensação emocional tende a ser repetitiva, pouco refletida e desproporcional à renda disponível.

Quando alguém diz “eu não consigo juntar dinheiro”, muitas vezes o problema não está na ausência de esforço. Está no hábito de transformar emoções em consumo. Isso não se resolve com culpa. Resolve-se com consciência e estrutura.

Antes de cortar gastos, faça uma pergunta objetiva durante 30 dias: “Isso melhora minha vida de forma duradoura ou apenas anestesia meu dia?” Essa pergunta muda a relação com o dinheiro.

Como parar de dever pro banco? O primeiro passo não é negociar, é interromper o padrão

Quando a dívida bancária aparece, o impulso natural é procurar renegociação imediata. Isso é importante, mas não é suficiente. Renegociar sem mudar o comportamento que gerou a dívida apenas troca um incêndio por outro.

Em muitos casos, a pessoa entra no cheque especial, no rotativo do cartão ou em empréstimos caros não por irresponsabilidade, mas por uma combinação de três fatores: orçamento sem margem, consumo emocional e ilusão de renda futura.

A ilusão de renda futura é o mecanismo mental de quem gasta hoje contando com um “depois eu resolvo”. É uma forma sutil de autoengano financeiro. A fatura chega, o aperto vem, e o banco oferece crédito fácil — quase sempre no pior momento para decidir bem.

Se você quer sair desse ciclo, a ordem correta é:

1. Congelar o vazamento.

Antes de tudo, pare de ampliar o problema. Suspenda novas parcelas, reduza uso do cartão, cancele compras não essenciais e elimine débitos automáticos pouco relevantes.

2. Mapear a dívida por custo, não por tamanho.

A dívida mais perigosa não é necessariamente a maior, mas a que cobra juros mais altos.

3. Criar um orçamento de sobrevivência temporário.

Por alguns meses, sua prioridade não é “viver como gostaria”, mas recuperar controle.

4. Negociar com informação.

Entre em contato com o banco sabendo quanto deve, quanto pode pagar e quais taxas está enfrentando.

5. Construir uma pequena reserva assim que possível.

Sem uma reserva mínima, qualquer imprevisto empurra você de volta ao crédito caro.

Isso pode parecer duro, mas é libertador. O banco lucra com a sua urgência. Você só volta a ter força de decisão quando reduz a urgência.

Como conseguir juntar dinheiro sem depender de uma disciplina heroica?

Outro mito comum é o de que juntar dinheiro exige uma força de vontade extraordinária. Na verdade, a maioria das pessoas falha justamente porque depende demais da motivação do momento. E motivação oscila.

Quem consegue poupar com consistência geralmente usa menos heroísmo e mais sistema. Isso significa tornar a boa decisão mais fácil do que a má decisão.

Algumas medidas simples funcionam muito bem:

Automatize o que for possível.

Se uma quantia for transferida para reserva ou investimento no dia do recebimento, a chance de sobrar aumenta. Se você esperar “ver o que resta no fim do mês”, quase sempre restará menos do que deveria.

Defina um piso de segurança, não uma meta grandiosa.

É melhor guardar R$ 100 por mês durante um ano do que prometer R$ 800 e falhar no segundo mês.

Crie atrito para gastar.

Remova cartão salvo em aplicativos, espere 24 horas antes de compras não planejadas e limite canais de consumo por impulso.

Nomeie seu dinheiro.

Dinheiro sem destino vira dinheiro disponível. Dinheiro com função vira ferramenta. “Reserva de emergência”, “curso”, “entrada do apartamento”, “viagem” — dar nome reduz a tentação de desviar.

Observe gatilhos de consumo.

Você gasta mais quando está cansado? Quando discute com alguém? Quando recebe salário? Quando se compara com outras pessoas nas redes sociais? A resposta vale mais que uma planilha sofisticada.

Psicologia financeira não é enfeite teórico. É a diferença entre um plano que fica bonito no papel e uma rotina que realmente melhora sua vida.

Quais são as melhores formas de investimento para quem ainda está organizando a vida financeira?

Quem está começando costuma querer descobrir logo o melhor investimento. Mas a pergunta mais útil seria: qual investimento combina com a fase financeira em que eu estou?

Para o leigo, um erro recorrente é pular a base e correr para produtos mais complexos por achar que sofisticação significa inteligência. Nem sempre. Muitas vezes, significa apenas exposição desnecessária a risco antes da hora.

Se a pessoa ainda está aprendendo a controlar gastos, saindo de dívidas ou montando reserva, o foco inicial deve ser segurança, liquidez e simplicidade. Nessa etapa, produtos conservadores fazem mais sentido do que estratégias avançadas.

A lógica é clara:

Primeiro, reserva de emergência.

Antes de buscar rentabilidade maior, é prudente ter um colchão para imprevistos. Isso evita vender investimento em hora ruim ou recorrer ao banco.

Depois, investimento com objetivo definido.

Curto prazo pede proteção e previsibilidade. Longo prazo permite mais diversificação e risco calculado.

Por fim, sofisticação gradual.

Aumentar complexidade só vale a pena quando você entende o produto, aceita sua volatilidade e tem base financeira para sustentá-lo.

Investimento não deve servir para compensar desorganização. Deve servir para multiplicar um comportamento financeiro saudável já em construção. Esse ponto é decisivo para qualquer melhoria de vida sustentável.

Por que ganhar mais dinheiro não resolve sozinho sua vida financeira?

É evidente que renda importa. Seria ingênuo negar. Há situações em que o orçamento está estrangulado porque a renda é realmente insuficiente. Ainda assim, há uma verdade pouco confortável: sem reorganização mental e prática, o aumento de renda frequentemente apenas aumenta o padrão de gasto.

Isso acontece porque o ser humano se adapta rápido ao conforto novo. O que ontem parecia luxo, amanhã vira hábito. O problema é que o hábito cresce antes do patrimônio.

Uma promoção, uma renda extra ou um bônus podem melhorar muito a vida — ou podem desaparecer em poucos meses, sem deixar legado. A diferença está no destino do dinheiro adicional.

Uma regra simples ajuda bastante: sempre que a renda subir, decida antecipadamente qual parte irá para três lugares — qualidade de vida, redução de passivos e investimento. Se não houver decisão prévia, o consumo absorve tudo.

Melhoria de vida não é apenas consumir melhor. É comprar tempo, tranquilidade, margem de escolha e proteção contra urgências. Isso exige patrimônio, não só renda.

Como mudar de vida através de investimentos sem cair em promessas fáceis?

Mudar de vida através de investimentos é possível, mas não no sentido fantasioso vendido por discursos apressados. Investir não é mágica, atalho ou bilhete premiado. É um mecanismo de transformação lenta, cumulativa e profundamente dependente de comportamento.

O efeito real dos investimentos aparece quando eles se unem a quatro elementos:

regularidade, porque aportes consistentes vencem a impulsividade;

tempo, porque os juros compostos precisam de continuidade;

clareza de objetivos, porque investir sem finalidade aumenta a chance de abandono;

maturidade emocional, porque oscilações e frustrações fazem parte da jornada.

Em outras palavras, investimento não muda a vida de quem busca emoção. Muda a vida de quem constrói método.

Isso também significa questionar uma visão popular: a de que a principal dificuldade para investir é falta de conhecimento técnico. O conhecimento importa, claro. Mas, para a maioria dos iniciantes, a dificuldade mais profunda está em tolerar a lentidão do processo. As pessoas querem resultados rápidos porque carregam urgências reais e comparações irreais.

É por isso que educação financeira séria não deveria ensinar apenas produtos, taxas e rentabilidade. Deveria ensinar paciência, autopercepção, hierarquia de prioridades e tomada de decisão. Sem isso, a técnica não se sustenta.

O que realmente separa quem vive apertado de quem começa a construir patrimônio?

A diferença principal raramente está em inteligência superior, talento secreto ou sorte excepcional. Na maioria dos casos, ela está em uma mudança menos visível e mais poderosa: a passagem do consumo reativo para o uso intencional do dinheiro.

Quem vive financeiramente apertado, mesmo com boa vontade, costuma usar o dinheiro para apagar incêndios emocionais e práticos. Quem começa a construir patrimônio aprende a usar o dinheiro para reduzir fragilidades futuras.

Essa mudança exige três movimentos:

Ver o dinheiro como instrumento de autonomia.

Não apenas como meio de consumo imediato.

Trocar recompensa instantânea por estabilidade progressiva.

Não para viver sem prazer, mas para não sacrificar o futuro toda semana.

Aceitar que organização vem antes da expansão.

Antes de pensar em crescer muito, é preciso parar de perder energia financeira em erros repetidos.

Em resumo, gastar melhor não significa viver pior. Significa alinhar gastos, investimento e psicologia financeira para que o dinheiro trabalhe a favor da sua vida real. Sem milagres, sem culpa excessiva e sem fantasia de enriquecimento rápido.

Se existe uma conclusão central, é esta: o caminho para sair do aperto e começar a investir não começa no mercado; começa no comportamento. Quando você identifica os vazamentos invisíveis, interrompe o padrão de endividamento, cria pequenas reservas e investe de forma compatível com sua fase, a melhoria de vida deixa de ser uma promessa abstrata e passa a ser um processo concreto.

E processos concretos, quando bem sustentados, transformam mais do que o saldo da conta. Transformam a relação da pessoa com suas escolhas, seu tempo e seu futuro.

Deixe um comentário